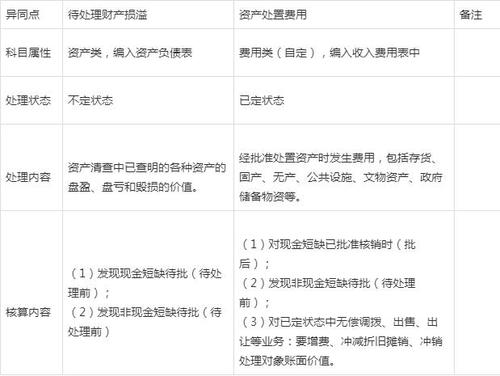

待处理财产损益会计处理

admin

阅读:510

2024-05-18 08:38:53

评论:0

待处理财产损益是指企业发生的一些交易或事件,由于尚未确认其实际盈利或损失,需要暂时予以处理的项目。在财务会计中,待处理财产损益需要根据实际情况进行合理的处理和核算。以下是待处理财产损益的财务会计处理方法:

1. 待处理收入:

待处理收入是指已经发生,但尚未确认的收入。在财务会计中,需要对待处理收入进行核算和处理。一般情况下,待处理收入可以根据实际收入确认的条件和时间进行相应的准备和记录。一旦符合确认条件,待处理收入应及时确认为实际收入,并计入当期损益。

2. 待处理费用:

待处理费用是指已经发生,但尚未确认的费用。对于待处理费用,财务会计处理的关键在于在确认条件和时间未到之前,暂时予以处理和核算。一般情况下,待处理费用需要进行相应的预提和准备工作,以确保在符合确认条件时能及时确认为实际费用,并计入当期损益。

3. 待处理利润:

待处理利润是指在企业盈利分配过程中,尚未确认分配对象或份额的利润。对于待处理利润,财务会计需要根据相关利润分配政策和程序进行合理的处理和确认。一般情况下,待处理利润应当根据实际利润分配方案进行核算,并在确认后予以分配和记录。

4. 待处理损失:

待处理损失是指已经发生,但尚未确认的损失项目。在财务会计中,对于待处理损失,需要根据实际情况进行核算和处理。一般情况下,待处理损失需要进行相应的准备和记录工作,以确保在确认条件和时间到来时能及时确认为实际损失,并计入当期损益。

5. 财务会计处理核算原则:

在处理待处理财产损益时,需要遵循财务会计的核算原则,包括权责发生制、收入确认原则、费用确认原则等。还需要根据企业的具体情况和财务管理制度,合理运用会计政策,确保待处理财产损益的准确核算和及时处理。

待处理财产损益在财务会计中属于重要的会计处理对象,需要根据实际情况和会计准则进行合理的核算和处理。只有通过规范的会计处理,才能确保企业财务报表的真实性和准确性。

相关文章

发表评论