中小银行理财产品保险吗

admin

阅读:289

2024-06-20 08:25:13

评论:0

中小银行理财业务面临的挑战与应对策略

引言

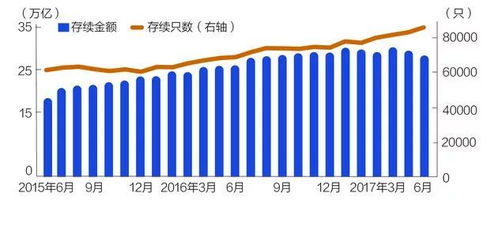

随着金融市场的不断发展和监管政策的日益严格,中小银行在理财业务领域面临着前所未有的挑战。近年来,中小银行的理财规模持续下降,这一现象不仅影响了银行的盈利能力,也对整个金融市场的稳定性构成了威胁。本文旨在分析中小银行理财规模下降的原因,并提出相应的支持业务发展的建议。

中小银行理财规模下降的原因分析

1.

监管政策的影响

:近年来,中国银保监会等监管机构加强了对银行理财业务的监管,特别是对非标准化债权投资、资金池业务等方面的限制,这些政策直接影响了中小银行理财产品的发行和销售。2.

市场竞争加剧

:随着大型银行和互联网金融机构的崛起,中小银行在理财产品的设计、销售渠道、品牌影响力等方面面临激烈竞争,难以吸引和留住客户。3.

产品创新能力不足

:中小银行在理财产品创新方面相对滞后,难以满足市场多样化的需求,导致客户流失。4.

风险管理能力有限

:中小银行在风险识别、评估和控制方面的能力相对较弱,这在一定程度上限制了其理财业务的发展。支持中小银行理财业务发展的建议

1.

加强监管沟通与合规建设

:中小银行应积极与监管机构沟通,确保理财业务符合最新的监管要求。加强内部合规体系建设,提升合规管理水平。2.

提升产品创新能力

:中小银行应加大研发投入,根据市场需求和客户偏好,开发具有竞争力的理财产品。可以考虑与金融科技公司合作,利用科技手段提升产品创新能力。3.

优化销售渠道和服务

:中小银行应利用互联网和移动金融技术,拓展线上销售渠道,提供更加便捷的服务。加强客户关系管理,提升客户满意度和忠诚度。4.

增强风险管理能力

:中小银行应建立健全风险管理体系,提高对市场风险、信用风险等的识别和控制能力。加强与专业风险管理机构的合作,提升风险管理的专业性。5.

加强人才培养和引进

:中小银行应重视理财业务人才的培养和引进,通过内部培训和外部招聘,建立一支专业化、高素质的理财团队。

结论

中小银行理财业务的发展面临着多重挑战,但同时也存在巨大的发展潜力。通过加强监管沟通、提升产品创新能力、优化销售渠道和服务、增强风险管理能力以及加强人才培养和引进,中小银行可以有效应对市场变化,实现理财业务的可持续发展。政府和监管机构也应考虑为中小银行提供更多的政策支持,帮助其克服发展中的困难,促进整个金融市场的健康发展。

参考文献

中国银保监会官方网站

《金融时报》相关报道

《银行家》杂志相关分析文章

通过上述分析和建议,中小银行可以更好地理解当前理财业务面临的挑战,并采取有效措施应对,从而实现业务的稳定增长和长期发展。

相关文章

发表评论